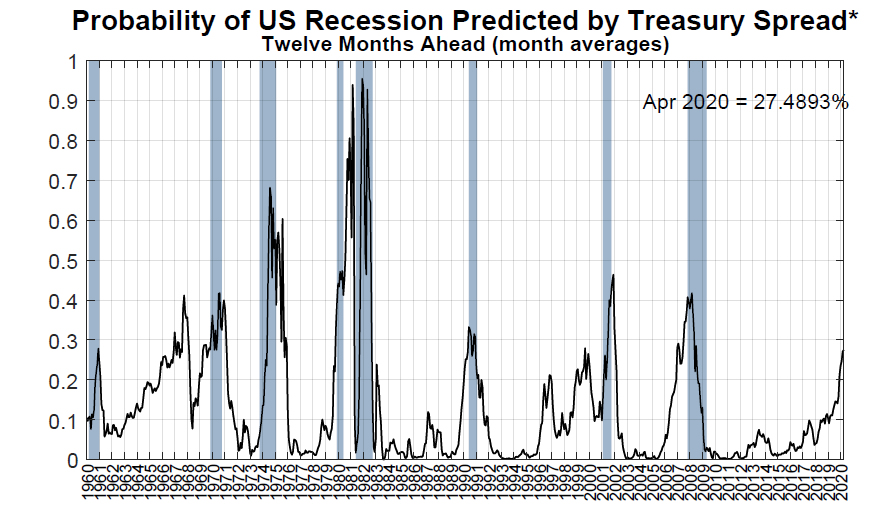

Dall’analisi del differenziale di rendimento tra i titoli di stato USA a 10 anni e quelli a 3 mesi emergerebbe una probabilità di recessione del 27% tra un anno.

La Federal Reserve di New York monitora mensilmente l’andamento del differenziale tra i titoli di stato a 10 anni e quelli a 3 mesi. Obiettivo del monitoraggio è quello di capire se e quando arriverà una fase di recessione per l’economia a stelle e strisce. Le evidenze empiriche della ricerca, iniziata alla fine degli anni ’80, hanno dimostrato la capacità dei movimenti del differenziale di rendimento di dare indicazioni sulla futura fase recessiva del ciclo economico.

La FED di New York ha così sviluppato un interessante modello che consente di trasformare in probabilità le informazioni contenute nel rapporto tra i rendimenti a lungo e a breve dei titoli di stato USA.

Il modello di probabilità si basa in larga parte sull’osservazione delle serie storiche ma c’è un fondo teorico che lo rafforza. Sappiamo infatti che i tassi di interesse di breve periodo sono direttamente condizionati dalla politica monetaria della banca centrale.

Ma la politica monetaria influenza, attraverso le aspettative, anche i tassi di interesse di lungo periodo. Un rialzo dei tassi di interesse nel breve genera aspettative di rallentamento dell’economia su un orizzonte più lungo. Il rallentamento dell’economia significa anche meno domanda di credito e questo spinge verso il basso le attese sui futuri tassi di interesse reali. Sul lungo periodo si genera l’attesa di un futuro intervento della banca centrale per sostenere l’economia procedendo ad una riduzione dei tassi di interesse.

Traducendo, tutto ciò significa che un rialzo dei tassi a breve, indotto dalla banca centrale, porta con sé un abbassamento dei tassi a lungo; lo spread tra il rendimento dei titoli a lungo e quello dei titoli a breve tende ad appiattirsi.

Proprio il meccanismo delle aspettative, unito ad una robusta osservazione empirica, rende il modello predittivo elaborato dalla FED di New York particolarmente interessante. Cosa ci sta dicendo in questo momento?

Ad oggi il modello indica una probabilità di recessione, tra un anno, pari al 27% (poco più di una probabilità su cinque). Alta, bassa? Diciamo consistente ma non allarmante. Nel 2007 la probabilità di recessione stazionava tra il 35% ed il 40%. Analisi simili condotte dalla FED di Cleveland sui dati di fine aprile 2019, spingono la percentuale attorno al 31%.

Naturalmente si tratta di un indicatore, piuttosto sensibile, ma pur sempre di un indicatore che può essere utile per capire come si muoverà nei prossimi mesi l’economia americana.

Foto di Gerd Altmann da Pixabay