Analizzando alcuni indicatori emerge un’aspettativa di discesa veloce dell’inflazione USA, ipotesi che piace ai mercati finanziari ma che nasconde qualche insidia.

Si rischia probabilmente di diventare monotoni, ma attorno al tema dell’inflazione ruota molta della spiegazione al movimento dei mercati finanziari delle ultime settimane. E quando si parla di mercati finanziari non si può non partire dalla situazione negli USA. Vediamo di mettere in fila qualche dato.

Come avrebbero preteso i pensatori antichi, occorre partire dalla tesi. E qual è la tesi che sostiene il recupero dei mercati finanziari delle ultime settimane? Che l’inflazione negli USA, dopo aver furoreggiato nel 2022, scenderà rapidamente nell’anno appena iniziato. Si tratta di una tesi che emerge chiaramente analizzando l’andamento di alcuni indicatori, a partire dalla differenza di rendimento tra i titoli di stato non indicizzati e quelli indicizzati. Il break-even inflation rate derivante dal confronto fra i i Treasury con scadenza gennaio 2024 ed i TIPS (i titoli di stato indicizzati all’inflazione) di pari durata è sceso nelle ultime settimane a quota 2.7%. In altri termini significa che gli investitori si attendono per l’inflazione USA una discesa piuttosto veloce, con un ritorno in zona 2% entro 12 mesi.

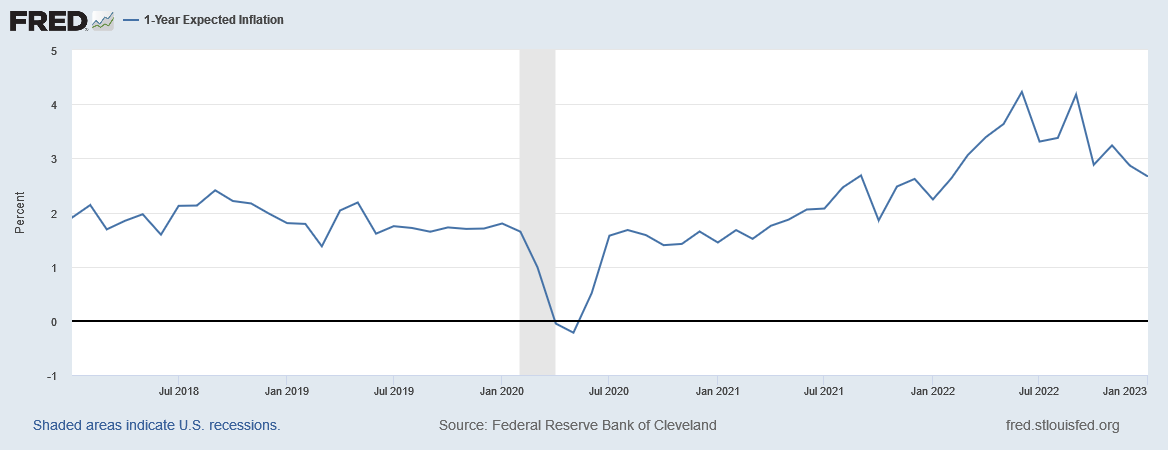

Anche osservando l’andamento delle aspettative di inflazione elaborate dalla Federal Reserve Bank of Cleveland (che include nel calcolo, oltre al break-even, anche i cosiddetti inflation swaps ed i sondaggi) si nota come dal picco del 4.22% del giugno scorso, l’aspettativa di inflazione a 12 mesi sia oggi attorno al 2.66%.

Piccola parentesi statistica. Considerando che al suo picco il tasso di inflazione si era collocato oltre il 9%, il calo previsto entro il gennaio 2024 sarebbe di oltre sette punti percentuali. Per rintracciare una discesa così veloce dell’inflazione USA occorre tornare ai tempi bui della recessione del 2008 ed al periodo di politica monetaria super restrittiva adottato da Volcker negli anni 80 dello scorso secolo.

Anche alla luce di questa piccola nota statistica, cosa supporta quindi questa tesi? Secondo molti analisti gli investitori paiono convinti che entro l’estate i costi di molte materie prime, energia in primis, subiranno un netto ridimensionamento, trascinando verso il basso anche tutto il resto del paniere. C’è però anche un’altra versione, molto meno confortante: l’arrivo di una potente fase recessiva in grado di “gambizzare” la domanda e di far scattare una consistente fase deflattiva. Eventualità che, dato l’andamento dei mercati nelle ultime settimane, non sembra essere presa in grossa considerazione.

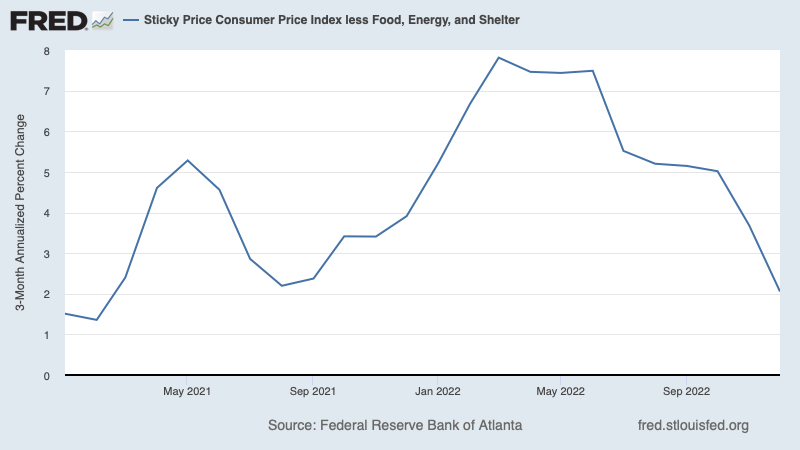

Ma al di là delle aspettative l’inflazione sta davvero scendendo? Uno degli indicatori più pertinenti in questo senso è quello relativo all’andamento dei cosiddetti sticky price, prezzi molto vischiosi che tendono a muoversi solo ed esclusivamente se ci sono buonissimi motivi per farlo (descrizione un po’ variopinta, ok).

Il grafico qui sopra, una versione core dello Sticky Price Index, senza le componenti più volatili del paniere, suggerirebbe che un movimento verso il basso è in atto dai picchi della prima metà del 2022.

L’ipotesi iniziale, insomma, sembra avere dei fondamenti nei dati macro, anche se quantificare di quanto potrà scendere l’inflazione risulta piuttosto ardito. Come notano alcuni analisti – tra questi Monica Defend di Amundi – è più plausibile ipotizzare un ritorno verso quota 4% entro 12 mesi, elemento questo che implicherebbe al momento la presenza di una dose eccessiva di ottimismo da parte degli investitori. Un eccesso che rende molto più incerto il cammino dei listini azionari nei prossimi mesi.

Foto di Charles Thompson