L’immaculate inflation – vale a dire l’ipotesi di un raffreddamento dei prezzi veloce e senza grosse conseguenze – si scontra con la dinamica degli sticky price, la cui resistenza rischia di prolungare la stretta monetaria ed alimenta l’ipotesi dell’arrivo di una fase di recessione nei prossimi mesi.

Ancora un’altra settimana a parlare di inflazione. Nei giorni scorsi, infatti, l’ultima tornata di dati relativi all’andamento dei prezzi nel mese di febbraio ha rinfocolato il dibattito sulla durata della fase restrittiva della politica monetaria e sulle sue conseguenze sul futuro della crescita economica. Da un lato i prezzi (che continuano a salire, seppur con ritmi più compassati) e dall’altro l’andamento dell’economia, misurato in particolare dallo stato di salute del mercato del lavoro e da indicatori anticipatori come, ad esempio, i sondaggi PMI. Il primo continua a sorprendere con numeri molto positivi; i secondi sembrano indicare che la fase peggiore del rallentamento dovrebbe essere alle spalle.

E se sul fronte europeo le dinamiche di trasmissione della politica monetaria sull’economia reale sono piuttosto lente, il quadro offerto dagli Stati Uniti, dove il tempo che intercorre tra una decisione sui tassi e le reazioni del tessuto economico e decisamente più breve, sta offrendo molti spunti alla discussione attorno al concetto di “immaculate inflation” ed al suo contrario.

Cos’è l’immaculate inflation? Si tratta di una espressione utilizzata negli ultimi mesi per indicare uno scenario nel quale l’inflazione ritorna verso il target della banca centrale senza lasciare lungo il percorso danni alla crescita economica e disoccupazione in forte aumento. Qualche malizioso potrebbe dire che – usando altre parole – si sta nuovamente parlando di inflazione transitoria. E se su questa affermazione ci si potrebbe anche trovare d’accordo, quello che è sicuro è che l’immaculate inflation soffre delle stesse debolezze che hanno travolto il concetto di transitorietà.

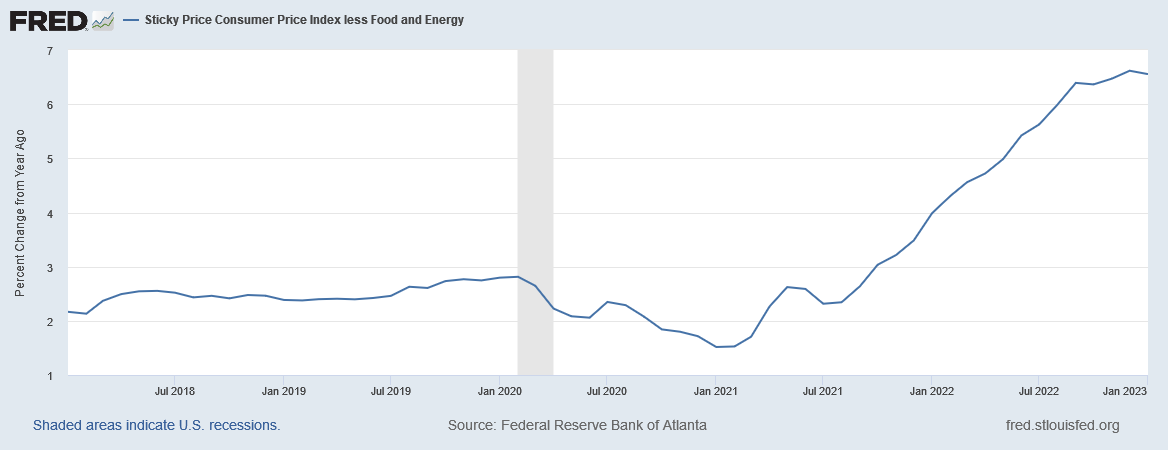

La principale sta emergendo proprio negli ultimi dati sull’andamento dei prezzi: il rialzo dei cosiddetti sticky price, prezzi che tendono a muoversi molto lentamente sia al rialzo che al ribasso e che sono una caratteristica tipica del settore dei servizi. Come ricordava qualche giorno fa Nationwide nel suo blog, per battere l’inflazione degli sticky price la Fed potrebbe essere costretta ad alzare in tassi ancora per un discreto lasso di tempo, mandando in frantumi l’ipotesi di soft landing e con essa il concetto stesso di immaculate inflation.

Uno scenario che porterebbe dritto ad una fase di recessione, quindi, e del resto anche guardandosi indietro non vi è traccia di episodi inflazionistici che nel loro riassorbirsi non abbiano portato ad una fase discendente del ciclo economico. A confermalo è un recente lavoro condotto da un gruppo di economisti guidato da Stephen Cecchetti della Brandeis University. Dal 1950 ad oggi, nei precedenti sedici episodi di inflazione paragonabili a quello attuale, non ne esiste uno che non sia stato seguito da una fase recessiva. Naturalmente si può discutere sull’intensità di tale fase, ma le analisi sembrano convergere verso questo finale.

Foto di Bronisław Dróżka